¿Debo usar facturas electrónicas en mi clínica?

Tips para comenzar a usarlas

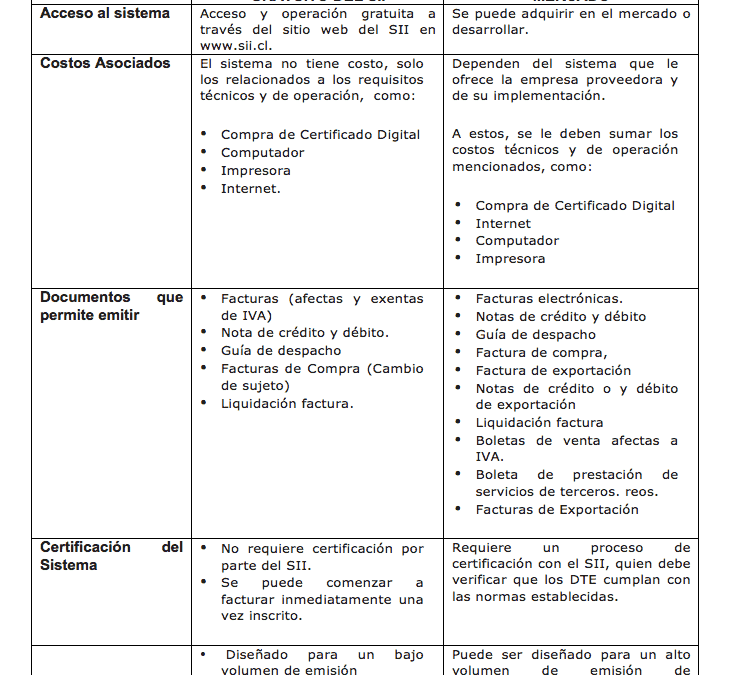

Si está obligado a ser facturador electrónico o si desea hacerlo en forma voluntaria, debe analizar si le conviene adquirir un sistema de facturación de mercado, o utilizar el del SII que es completamente gratuito. Recuerde que esta decisión dependerá de la cantidad de facturas de venta o servicios que emita mensualmente en su clínica.

El proceso de implementación de factura electrónica puede ser engorroso, básicamente por el desconocimiento de los odontólgos en estos procesos que generalmente dejan en manos de su contador. Si bien, y como siempre he recomendado, el contador debería ser capaz de implementar este sistema, los odontólogos deberían conocer los aspectos generales para así no perder el control de los aspectos tributarios y financieros de su clínica. Por ello que este articulo trata de manera muy simple los principales “tips” o elementos a considerar al momento de implementar el sistema de facturación electrónica.

En general, el proceso contempla 3 pasos:

1.- Preparación de la Factura Electrónica. En esta etapa debo verificar si estoy obligado a usar este tipo de documentos, seleccionar que sistema usar y adquirir un certificado digital.

2.- Inscripción de la Factura Electrónica. Acá debo realizar la inscripción y creación de usuarios, además si el sistema de facturación no es el entregado por el SII, deberá realizase una certificación del sistema de facturación y una certificación de cumplimiento.

3.- Operación. En esta etapa usted ya está listo para emitir sus facturas electrónicas.

1.- Preparación de la Factura Electrónica.

Lo primero que debo verificar es si estoy obligado a ser facturador electrónico, ya que en nuestro país ésta obligación (Ley 20.727 de 2014) se irá implementando de forma gradual, dependiendo de la cantidad de ingresos anuales por ventas y servicios, como también por ubicación geográfica, del contribuyente. El SII ha implementado un Link donde usted, con solo ingresar su RUT, puede verificar rápidamente si está obligado. Es importante destacar que si usted no está obligado, de igual forma puede comenzar a ser facturador electrónico en forma voluntaria.

https://zeus.sii.cl/cvc/stc/stc.html

Si está obligado o ha decidido voluntariamente a ser facturador electrónico, el siguiente paso es el de seleccionar el sistema por el cual va a facturar, ya que existen dos alternativas:

- Sistema de facturación gratuito del SII. Está disponible en la página del SII y opera sin costo alguno para los contribuyentes.

- Sistema de facturación propio o adquirido en el mercado. Lo puede adquirir a una empresa del mercado el sistema de facturación o usted mismo desarrollar uno propio.

Diferencias a considerar:

Ahora, si su en su clínica están pensando pasar de la facturación en papel a la facturación electrónica, y no sabe si optar entre un sistema de facturación adquirido en el mercado o el gratuito del SII, debe considerar cual es el nivel de facturas o de boletas de venta, que su clínica emite mensualmente. Si este es bajo, no le convendría comprar un sistema del mercado, y usar solamente el gratuito del SII, el cual es muy confiable y no arroja mayores problemas en su uso (o por lo menos no más que uno de mercado). También cabe destacar que las BOLETA DE HONORARIOS, solo se pueden emitir desde la página del SII por lo cual no debe adquirir el sistema de una empresa privada para emitirlas. Hay en el mercado algunas empresas que dicen prestar el servicio de emisión de boletas de honorarios, lo cual es completamente falso. Lo único que hacen estas empresas es poner una especie de “mascara” sobre la página del SII simulando que son ellos los prestadores de tal servicio.

Si ya ha tomado la decisión sobre que sistema de facturación utilizará (de mercado o del SII), el paso final de esta etapa es el de comprar un Certificado Digital. Este certificado funciona como una especie de carnet de identidad virtual para operar electrónicamente y corrobora la autenticidad y seguridad de quien se inscribe y realiza transacciones electrónicas. Si su clínica es persona jurídica, el certificado debe ser adquirido por el Representante Legal, y si es persona natural, por el propio contribuyente. Las empresas que actualmente venden los certificados digitales, y que cuentan con la acreditación del SII, son las siguientes:

2.- Inscripción de la Factura Electrónica.

Una vez adquirido el certificado Digital, el contribuyente debe Inscribir a la empresa como Facturador Electrónico, operación que se realiza directamente en el sitio web del SII. En dicha página (http://www.sii.cl/factura_electronica/index.html) existen una serie de videos y manuales que permiten facilitar y aprender más sobre su implementación.

En esta etapa, el contribuyente debe además, definir los usuarios que podrán operar con el sistema de facturación electrónica; en este caso usted puede incluir a su contador, algún administrativo de su clínica, socios, etc., asignándole un perfil de usuario (que tipo de operaciones estarán autorizados a realizar dentro de la aplicación). Los perfiles que se permiten son:

- Sistema de Facturación del SII: Administrador, Emisor e Ingreso de documentos.

- Sistema de Facturación Propio o de Mercado: Administrador, Solicitar Folios, Anular Folios, Firmar Documentos, Enviar Documentos y Consulta y Registro.

Luego, para aquellas clínicas que han optado por utilizar un sistema de facturación distinto al del SII, deberán pasar un proceso de certificación de los documentos tributarios electrónicos (DTE)

Finalmente, las empresas que utilicen el Sistema Propio o de Mercado, deberán emitir una declaración de cumplimiento que se realiza en www.sii.cl, siendo el paso final de todo el proceso de certificación. Para el Sistema de Facturación del SII no es necesario efectuar este proceso.

En la página del SII se registran todas las empresas proveedoras de soluciones de facturación electrónica, y que actualmente son más de cincuenta empresas certificadas:

http://www.sii.cl/factura_electronica/factura_mercado/emp_prov_fe.htm

3.- Operación.

En esta etapa su certificado ya está instalado y listo para emitir sus documentos electrónicos. Pero el ser facturador electrónico, conlleva otras obligaciones como emitir libros electrónicos de compras y ventas.

Tal como en las facturas de papel, en la factura electrónica usted debe ingresar los datos necesarios para emitir sus facturas, como el detalle de los productos a comercializar y sus valores. Eso si, en los documentos electrónicos tendrá la ventaja de que los sistemas informáticos efectúan los cálculos matemáticos automáticamente y además con solo ingresar el RUT del cliente se registran de la misma forma todos los datos de éste. Una vez lista la factura, debe firmarla digitalmente con su certificado digital, lo que permite mantener la autenticidad y la seguridad del documento. Estos quedan almacenados para que pueda consultarlos en cualquier momento o imprimirlos.

Antes de declarar sus impuestos mensuales mediante Formulario Nº29, deberá construir sus libros Electrónicos de Compras (IEC) y libros Electrónicos de Ventas (IEV) y enviarlos vía web al SII. Tanto los libros Electrónicos de Compras (IEC) como los libros Electrónicos de Ventas (IEV) se construyen a partir de: los documentos electrónicos que emita o reciba el contribuyente, más los documentos tributarios manuales o en papel que reciba o emita el contribuyente.

Finalmente, el ser facturador electrónico acarrea una serie de beneficios, entre los que se pueden mencionar:

- Los contribuyentes que emiten Factura Electrónica no necesitan concurrir a las oficinas del SII a timbrar documentos, ya que la autorización de los folios se realiza vía Internet, ahorrando tiempo, costo de traslado y espera.

- Ahorro en costo de impresión, despacho y almacenamiento de documentos tributarios, porque no se requiere imprimir talonarios con original y tres copias.

- Eliminación del riesgo de pérdida de documentos tributarios físicos timbrados.

- Permite verificar en línea la validez de los documentos tributarios electrónicos.

- Aplazar el pago del IVA desde el día 12 al 20 de cada mes (cuando se realiza la declaración y pago por Internet)

Datos de Autor:

Esteban Escalona Caba

Magíster en Tributación

Contador Auditor

Esteban Escalona Caba, es socio fundador y Gerente de Contabilidad y Finanzas de DENTIDESK Chile SpA. Magister en Tributación de la Universidad de Chile y Profesor Derecho Tributario. Además es miembro del Centro de Estudios Tributarios de la Universidad de Chile (CET), donde realiza investigación y publicaciones de temas tributario. Ex funcionario del Servicio de Impuestos Internos y ex asesor tributario de las consultoras PricewaterhouseCoopers y Deloitte Chile.